新闻动态

作为全球领先的玻璃制造企业,云开中国持续推动行业技术升级,助力节能环保发展。

近日在沙河市河北鑫利玻璃有限公司,省内首条汽车用优质特种浮法玻璃生产线成功点火。该生产线的投用填补了河北省在高端优质汽车玻璃原片生产领域的空白,标志着沙河市玻璃产业集群转型升级实现新突破。

去年,鑫利玻璃在不新增用地和产能的情况下,投资5.3亿元,将原厂区浮法玻璃生产线设备技术改造为同等产能的650T/D汽车用优质特种浮法玻璃生产线。

“该生产线总体技术装备达到国际领先水平,并创下配置最优、板宽最大等多项国内第一。”该项目实施方、中建材国际工程集团有限公司董事长徐斌说。

据悉,该生产线G通信、AI视觉检测等12项前沿技术,同时采用了多项创新技术。投产后,该生产线米的汽车用优质特种浮法玻璃原片。

去年以来,省、邢台、沙河成立三级工作专班,绘制玻璃产业集群提质升级图谱,按照“一线一策”、差异化定位,制定老旧玻璃生产线复产技改方案,通过技术创新、设备更新、工艺优化,提升生产线综合能级。今年以来,沙河市已完成4条生产线技改,还有两条生产线条生产线正在办理技改前期手续。

国家能源局发布数据显示,目前,我国光伏总装机规模已突破10亿千瓦,带动新能源发展迈上新台阶。

今年以来,我国光伏发电装机保持高速增长势头。1—5月,累计新增并网规模近2亿千瓦,同比增长57%,推动我国光伏发电累计装机规模突破10亿千瓦,达10.8亿千瓦。这相当于约48个三峡电站的总装机,占我国总发电装机容量的比重达到30%,占全球光伏装机总规模的近一半。

国家能源局相关司局负责人介绍,10亿千瓦的装机规模,不仅是清洁电力的巨大体量,更催生了完整的、具有国际竞争力的光伏全产业链。据统计,我国光伏产业链企业总数超100万家,年产出价值超万亿元。从关键材料高纯晶硅的自主可控,到大尺寸硅片、高效电池技术的不断突破和组件效率的屡创新高,再到智能逆变器、储能系统的集成应用,我国光伏产业链各环节技术水平全球领先。

数据显示,截至5月底,火电累计装机约14.6亿千瓦,占我国总发电装机容量的比重降至约40%。

在天津举办的第十六届夏季达沃斯论坛24日的一场“能源转型现状如何”分论坛备受瞩目。隆基绿能创始人李振国表示,中国光伏产业正以技术创新与低碳实践引领全球绿色发展,以全球光伏制造80%以上的产能为能源转型做出巨大贡献。

“制造1瓦光伏组件的直接电耗是0.4度电,但这1瓦组件在30年生命周期里能发出45度电。从0.4到45,具备很强的能源放大能力。”李振国说,过去两年,中国每年制造超过500GW的光伏组件,这意味着每年消耗2000亿度电,相当于25座核电站的发电量。全球光伏产业链主要分布在中国,生产环节的能耗、碳排放发生在中国,中国制造的光伏产品为全球能源转型做出了巨大贡献。

过去十几年来,中国光伏行业通过持续技术创新领跑全球。李振国坦言,技术快速进步,十年前光伏转换效率只有15%左右;今天已达到25%的水平;十年后,光伏转换效率有望达到35%。

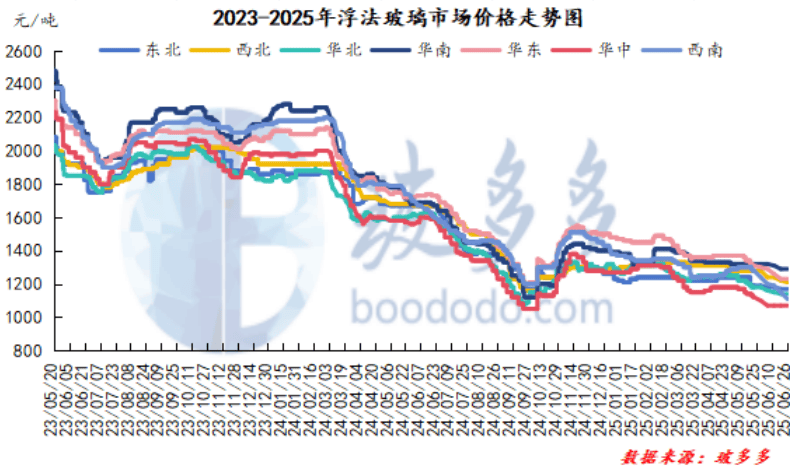

本周国内5mm浮法玻璃市场整体呈现稳中震荡、局部微调的走势。具体来看,沙河地区小板价格在市场情绪带动下小幅提涨,整体出货较为顺畅;京津唐地区报价下调10元/吨至1140元/吨,在厂家优惠政策加持下,整体库存微降;西南市场价格持续下调,累计跌幅达40元/吨,成交表现疲软,部分厂家库存小幅累积;西北市场报价下调10元/吨至1210元/吨,下游操作谨慎,刚需拿货为主;华东、华南、华中市场价格总体持稳,局部存在试探性调价或优惠促销现象。当前浮法玻璃市场缺乏实质性利好支撑,整体交投氛围持续偏弱,尽管部分区域在情绪带动下产销表现尚可,但整体市场受制于终端需求乏力及梅雨季节影响,业者多保持谨慎观望态度。预计短期内市场价格将维持稳中震荡的运行态势,后续需关注库存变化及政策面动向。

本周玻璃期货主力合约FG2509呈现震荡偏强走势,价格重心小幅上移但整体仍受制于高库存与弱需求的矛盾。市场情绪受板块回暖、沙河地区产销回升及政策预期影响有所提振,但供应端冷修规模不足叠加梅雨季节压制需求,现货刚需为主,反弹空间受限。资金面多空博弈激烈,持仓先增后减显示短期投机行为主导,缺乏持续性驱动。当前市场处于弱现实与政策预期的拉锯阶段,成本端煤炭企稳提供底部支撑,但库存高位和需求疲软仍制约上行空间,短期或延续区间震荡,后续关注库存去化进度及终端需求边际变化。

本周截至6月26日,以石油焦为燃料的浮法玻璃周均利润-101.33元/吨,环比增加7.14元/吨;以天然气为燃料的浮法玻璃周均利润-199.40元/吨,环比降低4.29元/吨;以煤制气为燃料的浮法玻璃周均利润82.59元/吨,环比降低1.11元/吨。周内玻璃利润波动,下游补库需求一般,部分地区产销偏弱。

本周浮法玻璃周开工率为75.14%,环比降低0.26%。周内浮法玻璃有产线冷修,开工率较上周小幅下降。

本周国内浮法玻璃产量109.09万吨,环比降低0.26万吨,幅度为-0.24%,周内产量小幅回落。

本周浮法玻璃厂家总库存6921.60万重箱,上周6988.70万重箱,环比降低67.1万重箱,降幅为0.96%;周内市场情绪波动,多地产销表现不一,部分地区产销较好,整体库存有所去化。

本周国内纯碱市场整体呈现弱势震荡趋势,价格重心逐步下移,市场交投氛围持续清淡。截至本周四,轻质纯碱主流价格在950-1490元/吨,重质纯碱价格在960-1510元/吨。周内供应端呈现宽松格局,虽有个别装置如中盐昆山停车检修、杭州龙山降负运行,但行业整体开工率维持高位,叠加新增产能释放影响,市场供应压力持续凸显;需求端持续疲软,下游企业受终端需求不振影响,采购策略保守,普遍采取逢低少量补库的谨慎操作方式,新单成交以低价刚需小单为主,对高价货源接受度有限;市场供需失衡导致行业库存持续攀升至历史高位,观望情绪浓厚,部分业内人士对后市持谨慎看空态度。综合来看,在供强需弱格局未改、缺乏明显利好驱动的情况下,纯碱价格承压运行,全周呈现震荡阴跌态势。

本周纯碱期货呈现持续弱势震荡格局,价格重心小幅下移。盘面多次试探1200元关口均因基本面压制反弹乏力,最低下探1147元/吨。市场受高开工+高库存+弱需求三重利空主导,行业供应过剩矛盾突出,下游玻璃行业采购低迷导致库存持续累积。尽管周中受油价波动及资金博弈影响短暂冲高,但持仓量先减后增反映多空分歧加剧,现货阴跌进一步强化看空预期。全周走势凸显供需矛盾未解背景下市场悲观情绪,若无实质性产能调整或需求回暖,短期弱势震荡格局或将延续。

2025年1-5月份,房地产开发企业房屋施工面积625020.00万平方米,同比下降9.27%。其中,住宅施工面积435354万平方米,下降9.6%。房屋新开工面积23184.00万平方米,同比下降22.95%。其中,住宅新开工面积17089万平方米,下降21.4%。房屋竣工面积18385.00 万平方米,同比下降17.35%。其中,住宅竣工面积13337万平方米,下降17.6%。1-5月份,新建商品房销售面积35315.00万平方米,同比下降3.62%,降幅比1-4月份收窄0.24个百分点;其中住宅销售面积下降2.6%。新建商品房销售额34091亿元,下降3.8%,降幅收窄0.6个百分点;其中住宅销售额下降2.8%。

房地产行情呈现短期回暖迹象,销售面积和新开工面积环比分别大幅增长24.96%和29.99%,表明政策刺激如降息、购房补贴及保交楼措施开始提振市场信心,带动需求释放;但同比数据仍全面下滑,施工、竣工、新开工和销售面积分别下降9.27%、17.35%、22.95%和3.62%,反映行业整体处于深度调整阶段,去库存压力持续。结合1-5月销售降幅收窄及政府稳楼市政策深化,市场正逐步筑底企稳,但复苏力度仍受制于宏观经济和居民购房意愿偏弱。

版权声明:本文由玻多多数据组出品,如需转载联系工作人员授权(授权后转载,请注明出处)

负责撰写此报告的编辑承诺:保证报告信息来源合法合规,报告撰写力求客观、公正,结论不受任何第三方的授意、影响。

本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。本报告内中的内容仅供玻多多用户参考,不构成任何投资建议,任何人根据本报告做出的投资决策与玻多多及本报告作者无关。

本报告版权归玻多多(以下简称公司)所有,未经公司书面授权,任何机构、个人不得刊载转发本报告或者以其他任何形式使用本报告及其内容、数据。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。Kaiyun中国