新闻动态

作为全球领先的玻璃制造企业,云开中国持续推动行业技术升级,助力节能环保发展。

Kaiyun中国证券之星消息,耀皮玻璃7月2日涨停收盘,收盘价6.42元。该股于9点40分涨停,未打开涨停,截止收盘封单资金为5051.26万元,占其流通市值1.05%。

今日耀皮玻璃涨停的可能因素有:1. 高端玻璃业务转型成效显著,重点布局汽车及光伏玻璃领域,大连产线升级提升TCO玻璃产能,契合BIPV光伏建筑一体化发展趋势;2. 2025年一季度净利润同比激增251.98%,扣非净利润增长579.62%,毛利率提升4.8个百分点,财务费用大幅下降凸显成本控制能力;3. 新增低价概念引发市场关注,叠加国企改革属性强化投资者信心;4. 董事会通过定增方案调整议案,募资3亿元用于生产线自动化改造及节能升级,增强高端产品竞争力。

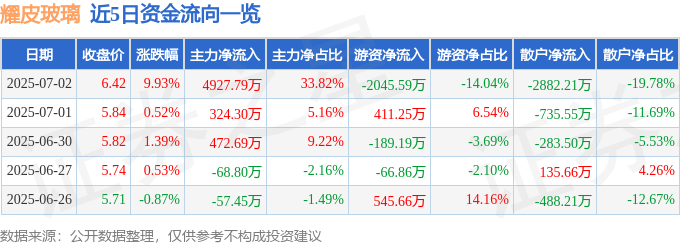

7月2日的资金流向数据方面,主力资金净流入4927.79万元,占总成交额33.82%,游资资金净流出2045.59万元,占总成交额14.04%,散户资金净流出2882.21万元,占总成交额19.78%。

该股为玻璃,光伏,建筑节能概念热股,当日玻璃概念上涨3.79%,光伏概念上涨1.67%,建筑节能概念上涨0.63%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示耀皮玻璃行业内竞争力的护城河一般,盈利能力较差,营收成长性较差,综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。