新闻动态

作为全球领先的玻璃制造企业,云开中国持续推动行业技术升级,助力节能环保发展。

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

2025年中国建筑玻璃行业市场规模预计突破3000亿元,2020-2025年复合增长率达4.5%。这一增速主要受益于三大核心驱动因素

2025年中国建筑玻璃行业市场规模预计突破3000亿元,2020-2025年复合增长率达4.5%。这一增速主要受益于三大核心驱动因素:

城镇化进程加速:2025年中国城镇化率预计达66%,新增城镇人口对住宅、商业地产及公共设施的需求持续增长。

绿色建筑政策红利:2025年新建建筑中绿色建筑占比需达70%,既有建筑节能改造面积超3.5亿平方米,直接拉动节能玻璃需求。

建筑节能标准升级:Low-E玻璃、中空玻璃等高附加值产品渗透率快速提升,推动行业从“规模扩张”转向“价值升级”。

中国建筑玻璃行业正处于从规模扩张向高质量发展转型的关键阶段。2020-2024年,行业市场规模从1.2万亿元增长至1.8万亿元,年复合增长率达7.3%,其中节能玻璃、Low-E玻璃等高性能产品渗透率从28%提升至42%。

这一增长得益于两大核心驱动力:一是“双碳”目标下绿色建筑政策的持续加码,二是城镇化与城市更新带来的刚性需求。以2023年为例,全国新建绿色建筑面积占比超过70%,带动Low-E玻璃市场规模突破800亿元,较2020年增长近2倍。

中研普华产业研究院《2025-2030年中国建筑玻璃行业市场深度调研及投资策略预测报告》数据显示,2024年建筑玻璃行业CR5(前五大企业集中度)达到35%,较2020年提升10个百分点,信义玻璃、南玻集团等头部企业通过技术迭代和产能整合进一步巩固市场地位。

值得注意的是,区域性分化加剧:华东地区依托长三角城市群建设,贡献全国40%的高端玻璃需求;中西部地区在“一带一路”基础设施投资带动下,市场规模增速达9.6%,显著高于东部地区的6.2%。

建筑玻璃行业正经历“材料革命”与“功能革命”的双重冲击。技术研发投入占比从2020年的2.1%提升至2024年的3.8%,催生三大创新方向:

光伏建筑一体化(BIPV):2024年光伏玻璃产量同比增长32%,其中碲化镉薄膜玻璃量产效率突破18%,成本降至2.8元/W,推动建筑光伏一体化项目在雄安新区、深圳前海等试点区域规模化落地。中研普华预测,2030年BIPV市场规模将突破1500亿元,复合增长率达25%。

智能调光玻璃:电致变色玻璃在高端写字楼、医院等场景渗透率快速提升,2024年市场规模达120亿元,价格较2020年下降40%,单平米成本进入800-1200元商用区间。典型案例包括北京大兴机场采用的温控自适应玻璃系统,节能效率提升30%。

超薄高强玻璃:厚度0.12mm的UTG(超薄柔性玻璃)实现国产化突破,良品率从60%提升至85%,已应用于折叠屏手机、车载显示等领域,带动建筑幕墙设计向曲面化、轻量化演进。

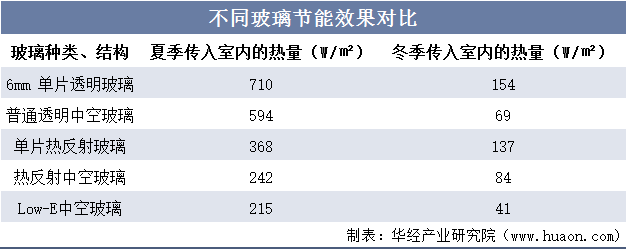

Low-E玻璃:通过真空磁控溅射技术实现多银层镀膜,传热系数(U值)从2.0W/(m²·K)降至1.2W/(m²·K),2025年市场规模预计达800亿元;

中空玻璃:采用暖边间隔条+惰性气体填充技术,节能效率提升30%,2025年新建建筑应用比例超85%;

线mm,隔热性能达中空玻璃3倍,2025年市场规模突破500亿元,成高端住宅、零碳建筑首选。

清洁能源替代:浮法玻璃生产线年回收率从30%提升至50%,每吨再生玻璃可减少0.3吨碳排放,成本降低15%;

绿色认证体系:2025年超60%建筑玻璃产品获绿色建材认证,销售额达8000亿元。

第一梯队(市占率>

8%):信义玻璃、南玻集团等通过垂直整合构建护城河,如信义在安徽投建全球最大光伏玻璃生产基地,实现石英砂自给率90%以上。

第二梯队(市占率3%-8%):金晶科技、旗滨集团聚焦细分市场,如金晶的超白玻璃占据国内高铁站房70%份额。

长尾市场:中小企业在艺术玻璃、抗菌玻璃等定制化领域实现差异化竞争,2024年个性化产品毛利率达45%,高于行业均值10个百分点。

国际竞争方面,2024年Kaiyun中国建筑玻璃出口额达220亿美元,但面临欧盟碳关税、美国反倾销调查等贸易壁垒。中研普华建议,企业需加速布局东南亚生产基地,利用RCEP关税优惠对冲风险,如旗滨集团在马来西亚的浮法玻璃项目已实现本土化率60%。

基于政策、技术、区域、产业链四维度,中研普华提出2025-2030年核心投资方向:

绿色技术赛道:重点布局光伏玻璃、真空玻璃等产品,预计相关企业估值溢价可达行业平均水平的1.5倍。

区域红利市场:关注成渝双城经济圈、雄安新区等政策高地,其中雄安新建项目节能玻璃使用率要求达100%。

产业链协同:上游聚焦高纯石英砂(进口替代空间超50%)、下游绑定头部房企(如万科、保利绿色供应链合作)。

跨界融合机会:智能玻璃与物联网结合,如特斯拉CyberTruck搭载的 electrochromic 天幕玻璃已引发车用市场爆发。

风险提示需关注三点:纯碱等原材料价格波动(2024年价格振幅达40%)、地产竣工面积下滑(2024年同比下降8.7%)、

在此过程中,企业需构建“技术+资本+生态”三位一体能力:技术端加大纳米镀膜、AI质检等研发;资本端利用REITs等工具盘活光伏玻璃资产;生态端联合建筑设计院、物联网平台打造解决方案闭环。

建筑玻璃行业正站在新旧动能转换的历史节点,唯有把握政策导向、深耕技术创新、重构竞争逻辑,方能在“双碳”时代的产业变局中占据先机。中研普华

《2025-2030年中国建筑玻璃行业市场深度调研及投资策略预测报告》将持续跟踪行业脉动,为投资者提供穿透周期的价值坐标。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参